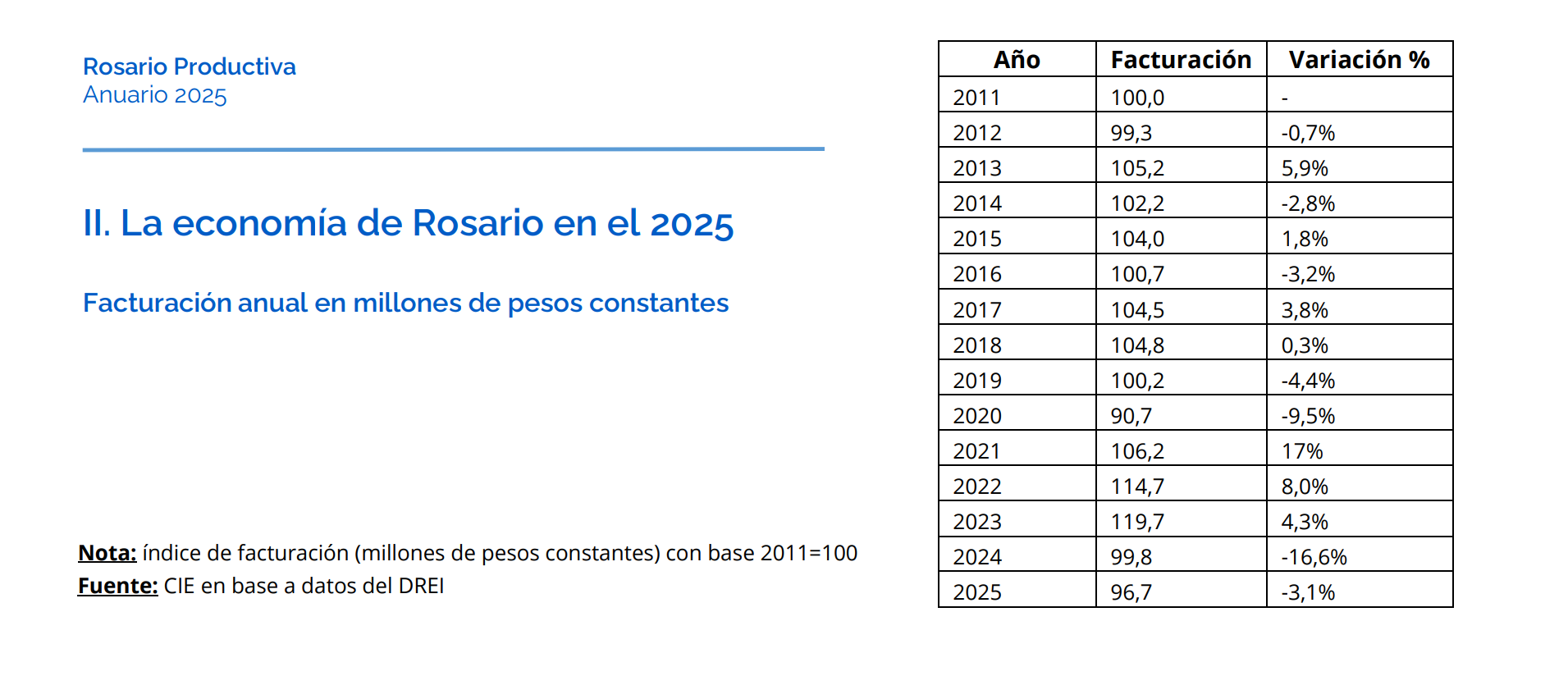

Los últimos dos años fueron extremadamente duros para la economía de la ciudad, tal como lo reflejan los números del informe que publicó recientemente el Centro de Información Económica de la Municipalidad. La última edición del anuario Rosario Productiva mostró fuertes caídas en la facturación real de los negocios locales, una pronunciada pérdida de peso de la industria y la salida del mercado laboral de más de cien mil ocupados en todo el aglomerado. Pero el estudio también deja ver, en un análisis que arranca en 2011, los cambios que experimentó la estructura productiva local durante los últimos 14 años y cómo respondió a los distintos modelos de política nacional.

El recorrido de corto plazo, correspondiente a la primera mitad de Javier Milei como presidente, muestra que el índice de facturación elaborado en base a la recaudación del Derecho de Registro e Inspección (Drei), pasó de un techo de 119,7 puntos en 2023 a 96,7 en 2025, un piso que solo se había perforado en 2020, durante la pandemia. La actividad económica apiló bajas de 16,6 % en 2024 y de 3,1 % en 2025, cuando las empresas de Rosario facturaron menos, en términos reales, que en 2011.

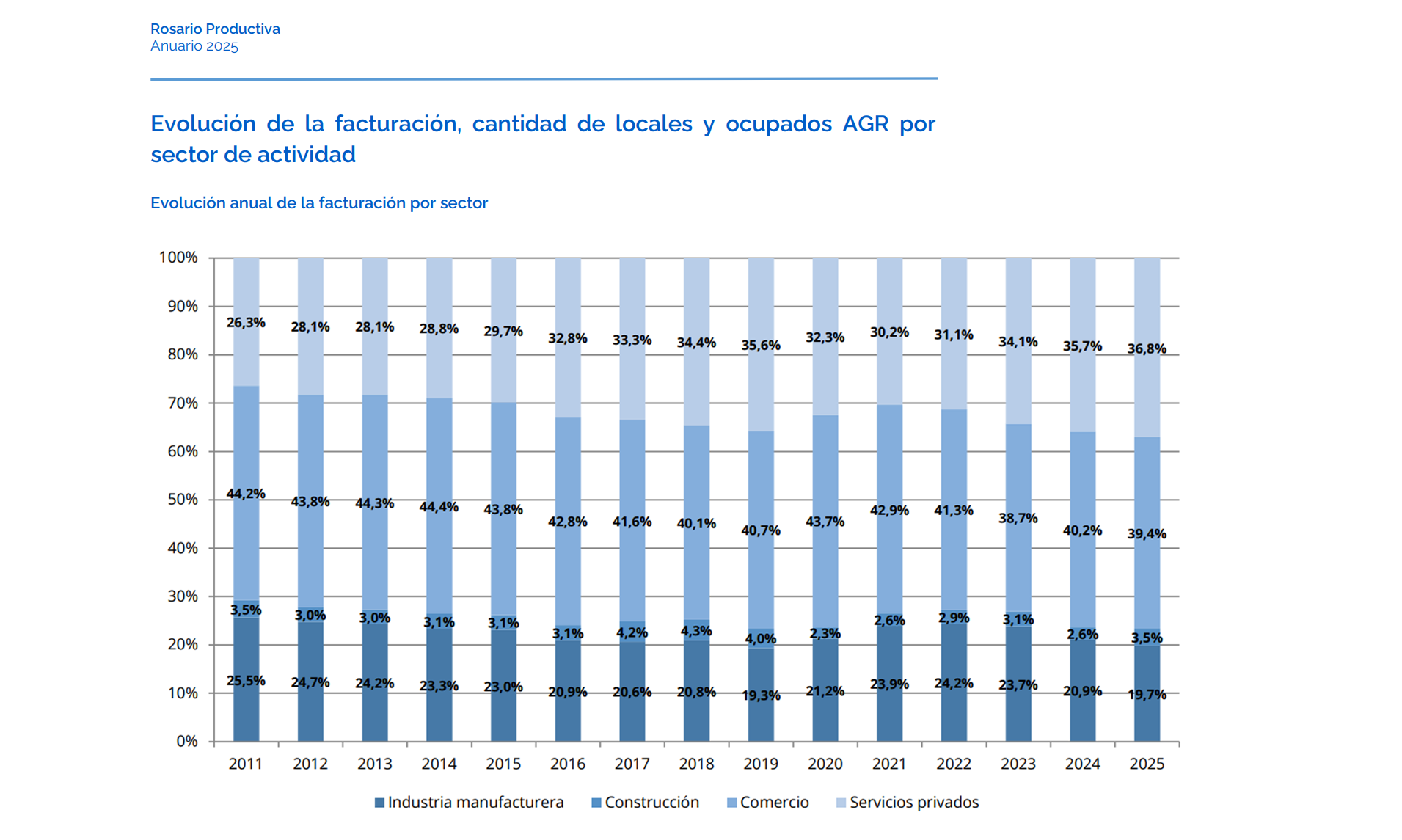

La industria, que en la ciudad tiene a la metalmecánica y alimentaria como principales ramas, se llevó la peor parte. Saltó de un pico de 112 puntos en 2023 a un pozo de 74,7 en 2025, apilando bajas anuales de 26,4 % y 8,8 % en el trayecto. En el mismo período, su peso en la facturación total cayó del 23,7 % al 19,7 %, la peor marca de la serie.

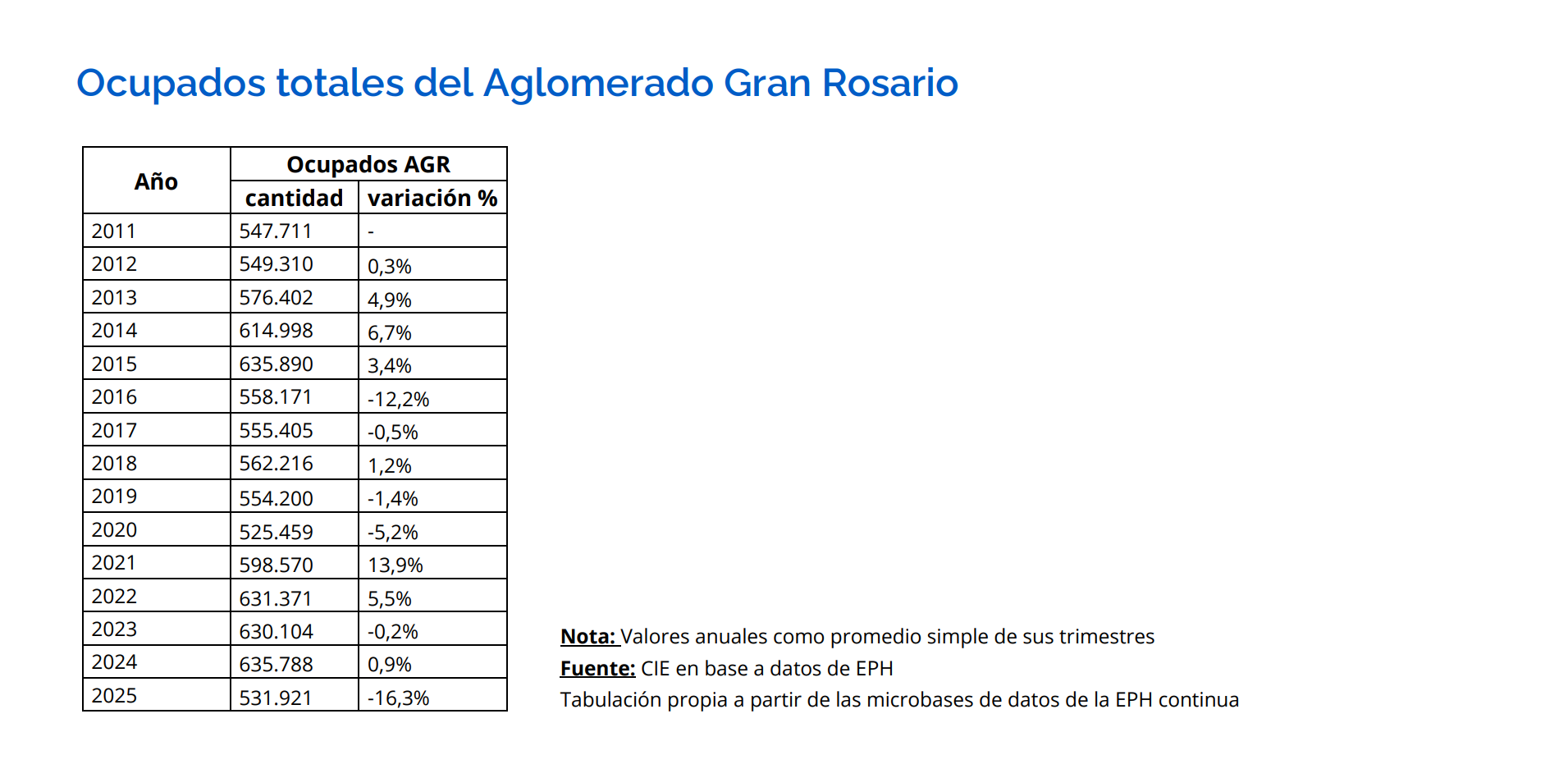

El empleo total colapsó. El informe incorporó el promedio anual de los datos de la Encuesta Permanente de Hogares (EPH) para señalar que en 2025 cayeron 103 mil ocupados en el Gran Rosario, para llegar a 531.921, el peor número después de la crisis sanitaria de 2020.

En sentido contrario, el último bienio aumentó la cantidad de locales, que pasaron de 31.685 en 2023, cuando ya había subido 10 %, a 31.794 en 2025. Con más establecimientos que facturan menos, este crecimiento se concentró en los rubros de comercio y servicios, lo que permite sospechar que esta expansión está vinculada a la propia dinámica de sobrevivencia frente a la crisis.

Un dato relevante al respecto es que el 97 % de las unidades productivas de la ciudad son micros y pequeñas empresas. Este segmento genera apenas el 42 % de la facturación. Las grandes empresas, que se hacen fuertes en el sector servicios privados, representan 0,5 % del total pero explican el 34 % de la facturación.

Los ciclos rosarinos

En el análisis histórico, los investigadores del centro de estudios que depende de la Secretaría de Desarrollo Productivo de Rosario auscultaron los cambios que experimentó la economía de la ciudad en los últimos 14 años. Aunque el comercio sigue liderando en cantidad de locales (52 %) y facturación (39 %), los servicios privados, aupados por la actividad financiera, crecieron hasta representar el 34 % y 37 %, respectivamente. Este sector ocupa a más del 54 % de la población activa. En cambio, el peso de la industria se redujo del 25,5 % al 19,7 % en materia de ingresos.

La alta sensibilidad de la economía local, y del empleo, a los ciclos macro nacionales, es un rasgo permanente. No es de extrañar, en ese sentido, que haya copiado el estancamiento de largo plazo. Al final de casi una década y media, la facturación de Rosario es 3,3 % inferior a la de 2011.

Pero el recorrido no es lineal. En el medio se pueden identificar ciclos diferenciados, que conectan con diferentes políticas económicas. Como en una profecía, la serie arroja siete años de expansión y siete de desgracia. Por mandatos, durante la última presidencia de Cristina Fernández de Kirchner se alternaron dos buenos y dos malos; con Mauricio Macri se registraron dos bajas, un alza y un empate (apenas 0,3 % en 2018), mientras que con Alberto Fernández, la relación fue favorable tres a uno. La caída fue la del fatídico 2020. El primer bienio de la era Milei fue parejo: todo en rojo.

La intensidad de las alzas y bajas vincula, por otra parte, una mejor respuesta de la economía local a las políticas que protegen a la industria, fortalecen la demanda interna y cuidan el empleo formal, que las que promueven la doctrina del shock.

La sucesión de la crisis macrista y el momento más duro de las restricciones por la pandemia llevó a la economía local a caídas de 4,4 % y 9,5 % en 2019 y 2020. Luego se produjo la recuperación más significativa y larga del ciclo: 17 %, 8 % y 4,3 % en 2021, 2022 y 2023. El nivel de actividad fue en esos tres años el más alto del ciclo. El 2024 cortó bruscamente con tanta dulzura al derrumbarse 16,6 %. El 2025 achicó las pérdidas al 3,1 %, un descenso similar al de 2016.

Empleo e industria

Aquel año, señalan los investigadores del centro de estudios municipal, se produjo “un quiebre en la dinámica de crecimiento” del empleo. Bajó 12,2 % la cantidad de ocupados en el aglomerado, luego de mostrar una tendencia creciente entre 2011 y 2015. Luego vino un serrucho con fluctuaciones leves hasta 2019, una fuerte contracción en la pandemia y, de nuevo, una recuperación significativa (13,9 %) en 2021, que se consolidó en 2022. En 2023 la serie se estabilizó y en 2024 se registró una leve variación positiva pero un año después se derrumbó 16,3 %.

El recorrido de la facturación real de la industria manufacturera divide más claramente los impactos de la política económica: caídas significativas en 2016, 2019, 2024 y 2025, y recuperaciones destacadas en 2021 y 2022.

“Estos períodos de crecimiento no logran sostenerse en el tiempo, reflejando dificultades para consolidar una trayectoria de expansión”, concluyen en el informe. No parece ocioso indagar sobre la responsabilidad que le cabe a la política en esta dificultad, sobre todo cuando el tambaleo de la experiencia libertaria reabre la discusión sobre modelos.

Modelos y regiones

Esta reapertura deja pinturas curiosas en estos tiempos violentos, como la de dos referentes del momento, el propio Milei y el gobernador Axel Kicillof, subiendo a la tribuna electoral con libros de teoría económica. También le ofrece brújula a distintos agrupamientos partidarios que se atalonan en el discurso del “interior productivo”. Pero al mismo tiempo alienta los movimientos del “círculo rojo” para resetear la oferta electoral con candidatos que blinden el programa de “reformas estructurales” que el panoficialismo logró aprobar en el Congreso.

Recientes informes de la Universidad Austral y la Fundación Mediterránea señalan el mapa que sobrevivirá a este modelo. En el primer caso, un estudio elaborado por el Departamento de Economía de la sede Rosario construyó indicadores regionales para mostrar que la matriz productiva argentina experimenta una reconfiguración, dentro de la cual “sectores tradicionalmente centrales pierden protagonismo relativo frente a nuevas actividades vinculadas a los recursos naturales y la energía”.

La región sur, vinculada a los hidrocarburos, presenta variaciones mensuales positivas sostenidas en torno al 0,5 %, y la región andina, asociada a la minería, crece de forma constante pero a un ritmo más moderado. En cambio, la región centro exhibe caídas mensuales consecutivas. Y aunque esta baja se desacelera, la tendencia que muestra esta economía regional es “más débil”, con “oscilaciones persistentes que limitan su consolidación como motor de crecimiento”. Las economistas Ana Inés Navarro y Marina Álvarez, de la Universidad Austral, describen esta situación de crecimiento concentrado en “sectores y territorios específicos” como “tres economías en una”.

El estudio del Ieral, a cargo del economista jefe de la región NEA, Gerardo Alonso Schwarz, se aproxima al mismo diagnóstico. El investigador analizó los anuncios de inversión del último año y medio en las 24 jurisdicciones nacionales y concluyó que el mapa productivo ya está cambiando.

La Patagonia lidera el ránking de anuncios, ligados al oil & gas, con un total de 12.284 millones de dólares. Cuyo registró 10.146 millones, relacionado con minería y energía, mientras que el NOA juntó 7.705 millones entre minería y agroindustria.

La Región Centro se ubicó recién en cuarto lugar, con 4.894 millones de dólares, y una particularidad. Por fuera de los armados político institucionales, el investigador incluye en este grupo a la provincia de Buenos Aires, que concentra los montos más altos del bloque, resaltando la producción de fertilizantes y la inversión siderúrgica.

El estudio advierte también sobre la disparidad en la distribución de inversiones y su impacto en el empleo, por lo cual subraya la necesidad de desarrollar políticas públicas que “complementen los esquemas de incentivos nacionales” apostando a fortalecer las cadenas productivas y las inversiones complementarias.

No parece ser el rumbo elegido en el actual programa, que el gobierno de Javier Milei se empecina en sostener profundizando medidas de resultado incierto. Así quedó en evidencia esta semana con la medida administrativa que habilitó una nueva ronda de ajuste sobre áreas cada vez más sensibles para el funcionamiento elemental del Estado, que coquetean con el piso de inversiones necesarias para la gobernabilidad.

La caricatura en la que se convirtió el superávit fiscal por la caída de la recaudación apura esta y otras decisiones desesperadas, como la venta exprés y a dudoso precio de activos del Estado, en sectores de energía eléctrica y nuclear, y agua potable. También el manoteo del fondo de Aportes del Tesoro Nacional. Con las funciones de la administración pública nacional apagándose, la motosierra ya no es un atributo de poder sino un síntoma de impotencia.

Autor