En economía hay una regla básica: no olvidar. La memoria, la experiencia y la lectura del pasado no son opcionales, son condiciones para no repetir errores. Por eso conviene analizar sin rodeos la política fiscal libertaria: su diseño, sus objetivos y sus resultados efectivos. Nada de lo que ocurre hoy debería sorprender. Desde el inicio, las señales fueron claras. Y precisamente por eso, ahora resulta difícil eludir la responsabilidad sobre sus consecuencias.

El Presupuesto Nacional 2026, presentado en sociedad el 15 de setiembre de 2025, antes de las elecciones legislativas, fue el primero libertario aprobado por el Congreso Nacional, después de gobernar dos años sin una Ley. Construido bajo la lógica “base cero”, prioriza alcanzar superávit fiscal relegando el gasto público a un rol estrictamente marginal. Así primero se fija el resultado fiscal, luego se proyectan los ingresos y, finalmente, se asigna el gasto con lo que sobra. En este esquema todo el gasto corriente y de capital es considerado residual. A esto se suma una regla fiscal explícita: no hay gasto sin financiamiento. En los hechos, si las variables no evolucionan según lo previsto durante el año, el ajuste del gasto se vuelve automático, habilitando recortes adicionales para garantizar el cumplimiento de la meta fiscal. Para cerrar la advertencia, las proyecciones macroeconómicas oficiales contemplaban un crecimiento del PBI del 5 %, una inflación anual del 10,1 % y un tipo de cambio promedio de 1.423 pesos por dólar. Hasta aquí el recuerdo y los papeles. Y la realidad fue abriéndose paso.

El resultado fiscal del primer trimestre de 2026 dejó un dato que el Gobierno exhibe como logro central: superávit primario y financiero necesarios para pagar los intereses de la deuda pública. Sin embargo, detrás de ese número aparece una dinámica más compleja, donde el equilibrio no se explica por una mejora en los ingresos sino, principalmente, por un fuerte ajuste del gasto con lo que el mecanismo del “base cero”, ahora, toma forma concreta.

Los ingresos totales muestran una leve caída, en términos reales (-0,6 % interanual), pero con un dato relevante: retroceden los principales componentes vinculados a la actividad económica. El IVA cae más de 10 %, reflejando un consumo debilitado, mientras que el impuesto a las Ganancias también disminuye, en línea con menores márgenes empresariales y ajustes en los ingresos. A esto se suma una fuerte baja en los recursos del comercio exterior (-30 %), afectados tanto por menores alícuotas como por un menor volumen de operaciones.

Incluso los ingresos de la seguridad social registran caídas (-5,7 %), lo que sugiere un mercado laboral tensionado y salarios reales en retroceso. En otras palabras: el Estado recauda menos porque la economía se enfría.

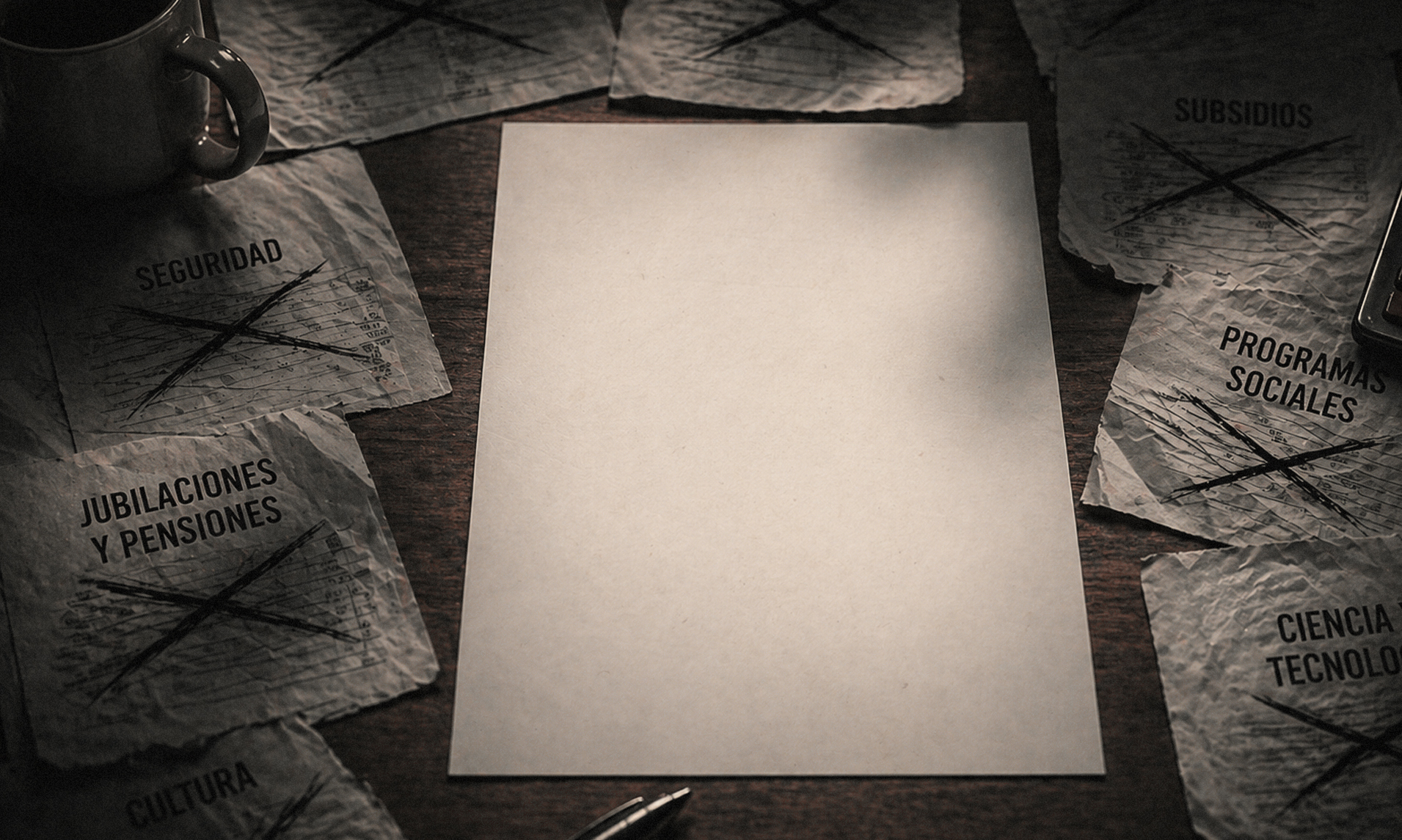

Frente a este escenario, el resultado fiscal se sostiene por el lado del gasto. El gasto primario cae 3,1 % en términos reales, consolidando una política de ajuste que impacta de manera directa en distintos componentes clave. Esto es “presupuesto base cero”.

El recorte se concentra en áreas sensibles. Los programas sociales muestran una caída cercana al 30 %, en gran medida por el congelamiento de sus prestaciones frente a la inflación. Las transferencias al PAMI se reducen más de 40 %, mientras que las pensiones no contributivas y otras políticas sociales también pierden poder adquisitivo.

En paralelo, los salarios del sector público quedan rezagados frente a la inflación, y las jubilaciones, si bien logran cierta estabilidad en el promedio, muestran deterioro en los haberes más bajos. A esto se suma un recorte significativo en el gasto de capital (-24 %), afectando la obra pública y, con ello, el nivel de actividad. Así como las transferencias a provincias donde también fueron recortadas con fuerza, limitando el margen de acción fiscal en las jurisdicciones subnacionales.

Sin embargo, no todos los componentes del gasto se reducen. Por el contrario, los intereses de la deuda registran un incremento del 76 % en términos reales, mientras que los subsidios a la energía se disparan más de 150 %. Esto refleja una recomposición del gasto hacia rubros menos flexibles, que dependen de compromisos financieros o de la estructura de costos del sistema energético. De este modo, el superávit no surge de una expansión de la economía ni de una mejora estructural en los ingresos, sino de una contracción selectiva del gasto.

El interrogante hacia adelante es la sostenibilidad de este esquema. La caída de ingresos ya refleja el impacto de una economía más débil, y el ajuste del gasto, al afectar consumo, inversión y transferencias, profundiza esa dinámica. En este contexto, el equilibrio fiscal aparece como un objetivo cumplido en el corto plazo, pero con desafíos abiertos en lo político y social. ¿Hay margen para una motosierra sin fin con el único objetivo de pagar los intereses de la deuda? ¿Es éste el único objetivo por lo que vale la pena hacer tamaño sacrificio social? La elasticidad de la paciencia social también debería ser una variable por considerar.

Autor